EY調査、海外赴任者を取り巻く環境は変わり、帯同家族へのサポート体制の見直しに焦点

・全体の89%が帯同する子の就学前の教育費(幼稚園・保育園費用)を何らかの形で支給していると回答。

・帯同家族の現地就労は、6割以上が認めているものの「積極的に認めている」割合は2%とごくわずか。現地就労についての課題として「就労状況を把握しきれていない」「家族が就労していないケースと処遇などに差を設けるべきかが分からない」「どこまでサポートしてよいのか分からない」という回答が多い結果に。

・ 赴任者の出産・子育てに関する規程・サポート体制の見直しが必要と感じる企業の割合が53%。赴任者属性の多様化に伴い「出産費用・出産時の休暇の明文化」「赴任者への男性育児休暇の適用」「日本で健康保険適用対象となる不妊治療費を海外赴任中も会社支給とするべきか」「ベビーシッター費用補助」が検討課題として挙がった。

EY税理士法人は、日本企業の海外赴任者の帯同家族に関するサポートの実態を調査した「第9回EYモビリティサーベイ」を発表したことをお知らせします。今回は海外赴任者関連事項のうち「帯同する子の教育/帯同配偶者の現地就労/赴任中の出産休暇・育児休業・不妊治療費/帯同する子のベビーシッター・キッズシッター費用/出産や子育てへのサポート体制の見直し/国・地方自治体から日本居住者に支給される各種給付金の海外赴任者への対応」について調査を実施しました。

本調査は、海外赴任者に関する処遇の実態を明らかにすることを目的とし、2025年8~9月にかけて実施しました。主に企業の人事・経理・経営企画系を中心とした管理系部門に属する延べ248人(227社)の回答をもとに調査・分析を行いました。

<第9回EYモビリティサーベイの調査結果(一部抜粋)>

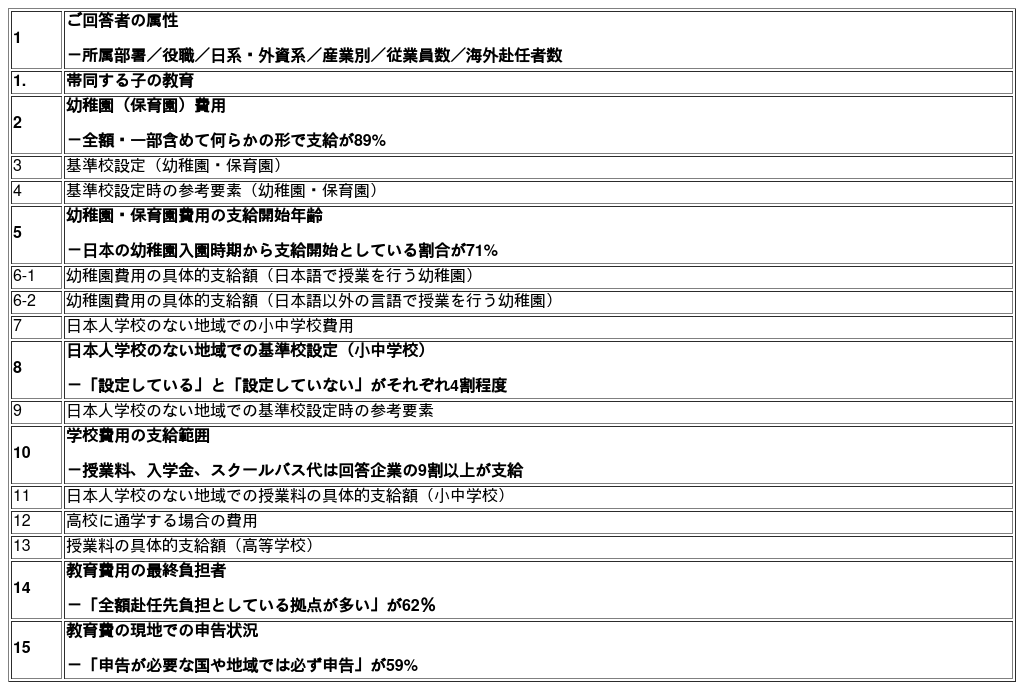

帯同する子の教育費

1.基準校設定

回答企業により基準校設定/未設定の回答結果が割れる結果となりました。

基準校設定時の参考要素としては、「海外子女教育振興財団の学校情報」「現地責任者、赴任者からの情報」を挙げる企業が設定企業の約半数に上りました。

2.幼稚園費用の具体的支給額

幼稚園の年間授業料が200万円と仮定した場合、日本語で授業を行う幼稚園、日本語以外で授業を行う幼稚園のいずれにおいても、会社支給の中央値は200万円(平均値は160~170万円程度)となりました。帯同する子が若年齢化する中、幼稚園の費用補助は必須であり、会社にとっても大きな負担となっています。

3.教育費用の最終負担者

「全額赴任先負担としている拠点が多い」が62%、「全額赴任元負担としている拠点が多い」が22%という結果となりました。教育費用は赴任者費用のため出向先負担とするのが原則です。出向元が負担している場合、日本の税務調査で「寄附金」として指摘されるリスクがあります。

4.教育費用の現地申告状況

「申告が必要な国や地域では必ず申告している」割合が最も多く59%。ただし26%は「現地法人に一任しているため把握していない」と回答しており、現地申告漏れのリスク検証が必要です。

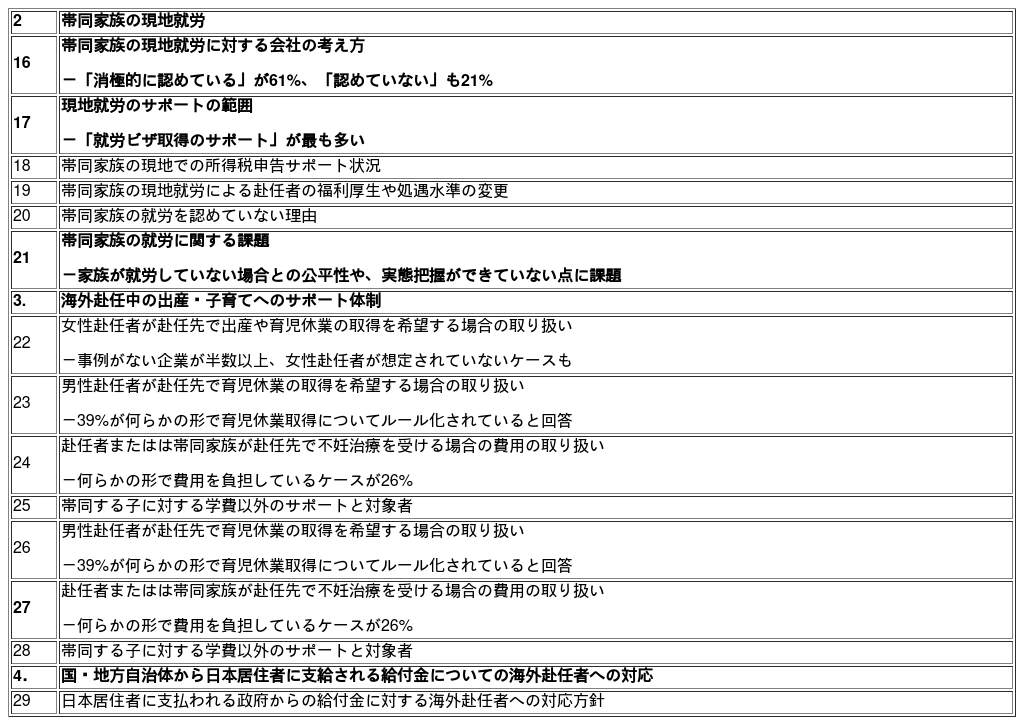

帯同配偶者の現地就労

1.帯同家族の現地所得税申告のサポート範囲

帯同家族の現地就労を積極的または消極的に認めている企業のうち、申告書作成費用や所得税額など経済的サポートを行う企業は1割以下と少ないものの、「申告書作成の方法やベンダーを紹介」との回答は約2割となりました。

2.帯同家族の現地就労を認めていない理由

「家族ビザで入国しているため就労は認めていない」との回答が最も多く、次いで「税務面」「安全上の理由」との回答となっています。

3.課題

帯同家族の現地就労を積極的または消極的に認めている企業のうち、「家族が就労していないケースと処遇差を設けるべきかが分からない」が最も多く、次いで「帯同家族の就労状況を把握しきれていない」との回答となりました。就労状況を把握していないと、安全管理上のリスク、所得税申告漏れリスクなどが生じる場合があります。また、前例がなく希望者が出た都度個別対応となっているという意見も多くありました。世界的なインフレによる生活コスト増や帯同家族のキャリア形成を重視する考え方が要因となり、今後は帯同家族が現地就労を希望するケースが増えると見込まれます。

赴任中の出産休暇・育児休業・不妊治療費

1.女性赴任者の赴任中の出産・育児休業の取得

全体の55%が「事例がない」と回答している一方で、赴任先での出産を認め、「日本で出産する場合と同様に取り扱う」が10%、「赴任先(会社・国)のルールに従う」が8%。一方で「認めない(一時帰国または帰任)」とする企業も8%存在します。

2.男性赴任者が赴任先で育児休業の取得を希望する場合

全体の35%が「希望事例がない」と回答。一方で、「育児休業は赴任先(会社・国)のルールに従う」が21%、「日本と同様に取り扱う」が18%と希望があれば認めるとする企業も4割近く存在。「育児休業の取得は認めていない」は7%と少数派です。

3.赴任中の不妊治療費用の取り扱い

全体の38%が「事例がない」と回答。「費用補助は行っていない」は19%ですが、「赴任中に加入する医療保険制度でカバー」「赴任元の企業が一部または全部負担」「赴任先の企業が一部または全部負担」を合算すると「治療費のサポートを行う企業」と「行わない企業」は同数程度と考えられます。

EY税理士法人 パートナー 藤井 恵(ふじい めぐみ)のコメント:

今回は「海外赴任者の帯同家族に関するサポート」について、「帯同する子の教育」「帯同配偶者の現地就労」「赴任中の出産休暇・育児休業・不妊治療費」「帯同する子のベビーシッター・キッズシッター」「出産や子育てへのサポート体制の見直し」という観点で調査を実施しました。また、「国・地方自治体から居住者に支給される各種給付金の海外赴任者への対応」についても併せて調査しています。

円安や海外物価の上昇により、海外赴任による金銭的メリットはこれまでに比べ大きく減少しています。さらに共働きが一般化する現在、配偶者が海外赴任に帯同することで離職・休職を余儀なくされるケースは、世帯年収の大幅な減少につながり、将来的なライフプランにも重大な影響を及ぼします。

また、終身雇用前提のキャリア観が崩れつつある中、キャリアにはプラスになるとしても、家族と離れたり世帯年収が半減したりする等、「一時的な自己犠牲を払ってまで会社に従う」という選択が必ずしも合理的ではないと考えるのは自然な流れです。男性の育児休業取得が一般化し、父親の育児参画も以前と比べて進む中、家族と長期間離れてまで赴任することに疑問を抱く社員も増加しています。

一方、帯同者側にとっては、海外でのリモートワークや現地就労が依然として困難であり、キャリアの中断を受け入れざるを得ないという課題が残ります。

このように働き方やキャリア観が大きく変化する中で、海外赴任者関連制度も抜本的な再設計が求められています。「帯同配偶者はフルタイムの仕事を行っている」「赴任者は男性だけでなく女性も存在する」という前提で、制度を根底から見直すことも一案ですが、具体的には以下の観点が重要になります。

・税務・社会保障を踏まえた国をまたぐ指揮命令形態の見直し

・ 赴任期間の明確化・短期化

・ ジョブポスティング制度の導入・透明性強化

・ 配偶者の継続就労支援(勤務先との調整を含む)

本サーベイの自由記述欄からも、海外人事担当者が会社と赴任者の板挟みとなり、制度上の課題に日々直面している実態が明らかになりました。これはもはや福利厚生の問題ではなく、「タレントマネジメント」の核心と言える経営課題です。

海外ビジネスを一層拡大する必要がある日本企業にとって、帯同家族を含めた支援体制や海外赴任に関する考え方を再定義し、迅速に実行に移すことは不可欠です。帯同家族へのサポート体制を含む海外赴任者制度の見直しは、現場を最も理解している海外人事担当者の声を取り入れながら、経営として優先的に対応すべき重要テーマではないでしょうか。

EYでは今後も、本サーベイを継続して行い、回答された方には結果の共有および、サーベイ結果に関する説明セミナーの実施を行うなど、海外人事ご担当の皆様にとって、有意義な情報の提供を行ってまいります。

また、さらなるグローバル化を推進する企業にとっては、日本企業における海外赴任者の報酬水準のみならず、欧米等を中心とした海外に本社を持つグローバル企業の動向についても気になるところではないでしょうか。これらの企業のトレンドや日本企業との考え方の違いや生じる課題等についても、情報発信していきたいと考えています。

本調査結果に関する解説ウェブキャストを実施いたします。

<第9回EYモビリティサーベイ解説ウェブキャスト(オープンセミナー)>

日時:2025年12月12日(金)15:00~16:00

登壇者:EY税理士法人 パートナー 藤井 恵 ほか

お申し込み:https://www.ey.com/ja_jp/media/webcasts/2025/12/ey-tax-2025-12-12

調査結果の概要

主な調査結果のポイントは、以下の資料から詳細をご確認ください:

第9回 EYモビリティサーベイレポート

https://www.ey.com/content/dam/ey-unified-site/ey-com/ja-jp/services/tax/ey-mobility-survey/pdf/ey-japan-mobility-survey-overview-09.pdf

<第9回EYモビリティサーベイ概要>

本調査は、海外赴任者・出張者・海外からの出向者の実態を明らかにすることを目的として定期的に実施しております。

目的: 海外赴任者に関する処遇・税務などの実態調査・分析

テーマ:海外赴任者の帯同家族に関するサポート

実施期間:2025年8月8日(金)~同年9月19日(金)

回答者数:248名(有効回答数* :227件)

*同一企業から複数名ご回答いただいた場合は、以下の基準により代表回答を選定

1. 本社と現地子会社-本社の回答を優先

2. 人事系部署とそれ以外の部署-人事系部署からの回答を優先

3. 同一部署内より複数名のご回答-設問に対する有効回答数が多い方を優先

これまでの調査結果

・第1回EYモビリティサーベイ

コロナ禍の一時帰国者処遇、利用できないベネフィット・残留赴任者の取り扱い、費用負担、赴任者総コスト、任地個人所得税

第1回:2021年10月22日(金)~同年11月26日(金)

EY調査、新型コロナウイルスの海外赴任への影響や赴任者コストに関する実態が明らかに

・第2回EYモビリティサーベイ

ビザ・水際対策・海外出張・外国籍社員の受け入れ

第2回:2021年12月8日(水)~22年1月17日(月)

EY調査、新型コロナウイルスの水際対策による企業活動への影響の大きさが鮮明に

・第3回EYモビリティサーベイ

海外赴任者の手当・給与・福利厚生・海外赴任者規程・海外出張時の二重課税

第3回:2022年2月14日(月)~同年3月31日(木)

EY調査、海外赴任者に関する処遇制度の見直し・再検討が急務に | EY Japan

・第4回EYモビリティサーベイ

帯同する子の教育・帯同家族の就労・赴任前支度金

第4回:2022年9月8日(木)~同年10月14日(金)

EY調査、海外赴任時の帯同家族の就労状況、帯同する子の費用負担が課題 | EY Japan

・第5回EYモビリティサーベイ

海外赴任中の医療費・出産・子育てへのサポート体制・物価・為替変動への対応

第5回:2023年9月12日(火)~同年10月13日(金)

EY調査、海外赴任者の多様化進む、サポート体制の強化が急務に | EY Japan

・第6回EYモビリティサーベイ

海外出張、海外人事体制、国をまたいだリモートワーク・バーチャルアサインメント

第6回:2024年4月8日(月)~同年5月31日(金)

EY調査、海外人事体制の強化、人員不足の解消が課題 | EY Japan

・第7回EYモビリティサーベイ

海外赴任者の税務(コスト負担/税・社保の管理体制/みなし税/税務ブリーフィング/夫婦合算申告/個人的収入に対する課税/退職金課税

第7回:2024年9月4日(水)~同年10月18日(金)

EY調査、海外赴任者関連の税務対策の遅れが明らかに | EY Japan

・第8回EYモビリティサーベイ

海外赴任者の給与・手当・海外赴任者規程・労災特別加入制度

第8回:2025年1月23日(木)~同年3月14日(金)

EY調査、海外赴任者を取り巻く環境変化は大きいものの、給与・手当の水準に顕著な変化は見られない| EY Japan

補足資料:

第9回全調査項目は以下の通りです(太字箇所は調査結果の概要にて記載)。

【表:https://kyodonewsprwire.jp/prwfile/release/M101776/202512030335/_prw_PT1fl_Em31P8Py.png】

{kind=link}

【表:https://kyodonewsprwire.jp/prwfile/release/M101776/202512030335/_prw_PT2fl_7oZ0RX4j.png】

{kind=link}

〈EYについて〉

EYは、クライアント、EYのメンバー、社会、そして地球のために新たな価値を創出するとともに、資本市場における信頼を確立していくことで、より良い社会の構築を目指しています。 データ、AI、および先進テクノロジーの活用により、EYのチームはクライアントが確信を持って未来を形づくるための支援を行い、現在、そして未来における喫緊の課題への解決策を導き出します。 EYのチームの活動領域は、アシュアランス、コンサルティング、税務、ストラテジー、トランザクションの全領域にわたります。蓄積した業界の知見やグローバルに連携したさまざまな分野にわたるネットワーク、多様なエコシステムパートナーに支えられ、150以上の国と地域でサービスを提供しています。

All in to shape the future with confidence.

EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。EYによる個人情報の取得・利用の方法や、データ保護に関する法令により個人情報の主体が有する権利については、ey.com/privacyをご確認ください。EYのメンバーファームは、現地の法令により禁止されている場合、法務サービスを提供することはありません。EYについて詳しくは、ey.comをご覧ください。

〈EY税理士法人について〉

EY税理士法人は、EYメンバーファームです。税務コンプライアンス、クロスボーダー取引、M&A、組織再編や移転価格などにおける豊富な実績を持つ税務の専門家集団です。グローバルネットワークを駆使して、各国税務機関や規則改正の最新動向を把握し、変化する企業のビジネスニーズに合わせて税務の最適化と税務リスクの低減を支援することで、より良い社会の構築に貢献します。詳しくは、ey.com/ja_jp/about-us/ey-taxをご覧ください。

《 本件に関するお問い合わせ 》 EY Japan BMC (Brand, Marketing and Communications) japan.corporatecomm@jp.ey.com

Loading...

アクセスランキング

「パンダがいなくなってさみしい? アホか」 山岸久朗弁護士が強烈批判

「あんた、本当に猫なのかい!?」 ソファの肘掛けで完全なる脱力を見せる猫

【ソフトバンク】野村勇が契約を保留「もう少し考えたく…」日本一球団から今オフ4人目の保留

立花孝志氏の名誉毀損請求を棄却 望月衣塑子記者の投稿巡り東京地裁

元IZ*ONEカン・へウォン、日本ドラマ初出演で“勝負飯”文化に驚き「韓国では試験の時に…」

MEGUMI「うわ~嫌かも」東ブクロの”女性の誘い方”にダメ出し

【韓流】SEVENTEENのDKとSEUNGKWAN、YouTubeでカバー映像公開

粗品の31歳元妻、カード不正利用被害「少額なのがこすい!」

ロブ・ライナーさん殺害は息子か、娘が遺体を発見 クリスマスパーティーで口論との情報も

星野源がNHK紅白歌合戦に特別企画で出場

道頓堀クリスタルホテルⅢ、「ミライ人間洗濯機」体験プランを販売中 18,000円から

22歳Iカップグラドル「なんて破廉恥な」街中でめくれた上着からビキニで胸元大胆露出

22歳元NMB グラマラスな下着オフショット連発にファン「えっぐ…」「でっけぇなぁ…」

30歳タレント 下着姿でちゃぶ台の上に…「幸せビュー」「どうにもこうにも無敵」

「ゴジュウジャー」出演の人気グラドル“92センチ”チラ見せバニーガール衣装で「抱きしめて」

乃木坂46梅澤美波、カラフル水着で谷間チラリ「ポップで明るく見せてくれた」先行カット第4弾

長嶋一茂が怒りの“7文字”生発言→「乱暴な言葉で…」即謝罪もMCは問題視せず

芦田愛菜がロケに行きたい場所告白 サンドウィッチマンに同行打診し伊達は乗り気も、富澤は…

“余命1年”白血病公表タレント、数値悪化で不安も「病気なんかに負けてられません」闘病へ思い

フィフィ、中国の日本人権批判に「ウイグル、チベット、内モンゴルを弾圧している中国が…」

中国の治安機関、外国メディアを呼び出し「警告」 香港火災など巡り

道頓堀クリスタルホテルⅢ、「ミライ人間洗濯機」体験プランを販売中 18,000円から

元乃木坂46松村沙友理が結婚と妊娠を発表

22歳Iカップグラドル ビキニ姿で濡れた床に…ファン「なんてことを!」「この角度好き」

30歳元アイドル 下着姿で胸にフルーツ挟み…NGなし写真集カットにファン「ブドウになりたい」

37歳〝声優界No.1グラビアン〟水も滴る橙ビキニの「お尻のラインが圧倒的!」「けしからん」

22歳Iカップグラドル「なんて破廉恥な」街中でめくれた上着からビキニで胸元大胆露出

小澤征悦と再婚した桑子真帆アナ(34)黒い過去が流出、衝撃の過去にネット騒然

浅田舞が妹真央さん巡り衝撃告白「私が失恋した時、私の代わりに男性に…」

柳葉敏郎の両腕“刺青”ビッシリに「迫力すごい」「この凄み」「全然違和感ない」コメ欄騒然

Tips

おすすめ

EY調査、2025年上半期の世界のIPOは市場のボラティリティが高まる中で回復力を示す

EY調査、「責任あるAI」ガバナンスは事業成果の向上に寄与

「EY Winning Women 2024」に6名の女性起業家を選出

EY調査、2025年第3四半期の世界のIPO市場は投資家の信頼回復で急伸

EY Japan、「PRIDE指標」で9年連続ゴールド、5年連続レインボー認定を取得

EY調査、海外赴任者を取り巻く環境変化は大きいものの、給与・手当の水準に顕著な変化は見られない

EY調査、海外赴任者関連の税務対策の遅れが明らかに

EY Japan、半導体からAIまでテクノロジー・メディア・通信業界向けに知見を集約した最新レポートを発表

EY Japan、「EY Winning Women 2025」に6名の女性起業家を選出

EY新日本、再生可能エネルギー事業の地域定着を支援