香港--(BUSINESS WIRE)--(ビジネスワイヤ) -- エリオット1は本日、東亜銀行(BEA)の株主に向けて以下に添付した書簡を公開したと発表しました。BEAの7%以上の株式を保有するエリオットは、適切なプレミアムでBEAを売却する可能性を探るため、BEA取締役会は入札の実施によってBEAの株主に適正な価値を提供することに努力すべきであると考えています。

エリオットのBEAに関する見解 - 書簡の要点

長期にわたって株主は、適切な事業運営を怠っているために基調的な財務および業務成績の低迷と独立した少数株主のリターンの悪化を招いているBEAの硬直的な経営陣の弊害を被ってきました。

「戦略的な」目的のためのカイシャバンクと三井住友銀行に対する新株私募発行権限を繰り返し行使してきたことが、既存経営陣の硬直化を促し、BEAの慢性的な業務成績の低迷をもたらしています。

適切なプレミアムでBEAを売却できる可能性があります。過去の香港の銀行の売却時の価格は簿価の平均2倍であり、これをBEAに当てはめると、1株当たり約60香港ドル、BEAの現行株価を約185%上回る水準となります。

業績の低迷と不十分なコーポレートガバナンスにもかかわらず、BEAの銀行業務の規模と内容はグレーターチャイナにおける銀行業務の拡充を目指す潜在的な買い手にとっては魅力的です。

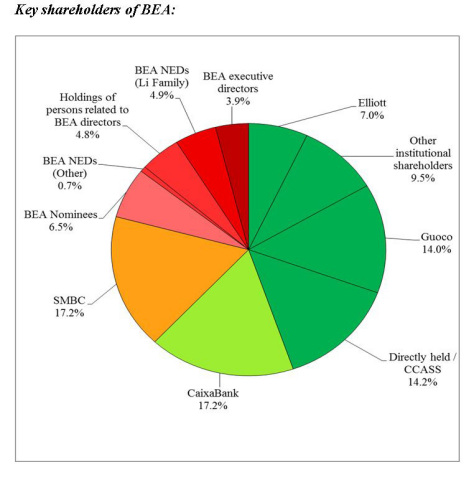

カイシャバンクとの長期にわたる譲渡禁止合意が解消されたとの2016年1月19日のBEAの発表を受けて、カイシャバンクはBEAに対する買収提案がなされた場合、17%の持ち株を売却することが可能になりました。

-

カイシャバンクは、親会社のクリテリアにBEA持ち株を1株当たりわずか24.25香港ドルで売却することで条件付き合意に達しています。これに対して、発表済みの株式売却案に代えてカイシャバンクのBEA持ち株を1株当たり現金60香港ドルで売却した場合、カイシャバンクの普通株式等Tier1(CET1)比率は最大200ベーシスポイント押し上げられる可能性があるとエリオットは推測しています。

-

カイシャバンクとクリテリアは、買収提案がなされた場合にははるかに高い価格水準でBEA株を売却することで合意することができ、これはBEAの株主、カイシャバンクの株主の双方に利益をもたらすことになります。

エリオットの広報担当者は、次のように述べています。「当社は大小すべての株主に対して、BEAの売却を通じてすべての株主にBEAへの投資に対する意味のあるリターンを得る機会を提供するため即座に行動を起こすようBEA取締役会に要望することを求めます。」

この件に関するBEAの株主の理解を深めるため、エリオットは近々専用のウェブサイト(www.fairdealforbea.com)を開設し、プレスリリース、説明資料を含む関連情報を掲載する予定です。

東亜銀行(HKEx銘柄コード:23)(BEA)の株主に対するエリオットの声明-BEAに関するエリオットの見解

株主各位

はじめに

当社は、BEAの発行済み普通株式資本の7%以上を保有しており、数年前からBEAの株主となっています。

当社は、適切な事業運営を怠っているために基調的な財務および業務成績の低迷と独立した少数株主のリターンの悪化を招いているBEAの硬直的な経営陣の弊害をBEAの株主は長年にわたって被ってきたと考えています。BEAは、度重なる株主利益の毀損に歯止めをかけるべき段階にきていると思われます。

BEAの現取締役会は、BEAの株主のための適正な価値の創出に注力すべきであり、取締役会にとってその唯一の責任ある手段は、適切なプレミアムでBEAを売却する可能性を探るための入札を行うことであると考えられます。

BEAの業績の低迷と経営上の失策

BEAの株主リターンは、長期にわたって低迷しています。

BEA:1997年以降の年間総投資収益率(TAR)はわずか2.7%2

香港の大手上場銀行:1997年以降のTARは8.6%3

香港の同族経営の上場銀行:1997年以降のTARは12.8%4

過去1年間、3年間および5年間のTARを見ると、BEAのTARは同業の同族経営の香港上場銀行の平均値をそれぞれ28.1%、28.8%および13.1%下回っています。

このように投資収益率が慢性的に他行を下回っている原因は、BEAの長期にわたる経営上の失策と現経営陣の硬直性にあり、BEAの独立した少数株主がその犠牲になっているだけでなく、すべての株主の利益となる市場価値に対する適切なプレミアムでのBEAの売却が妨げられています。

2007年以降、「戦略的な」目的のためのカイシャバンク 5と三井住友銀行に対する新株私募発行権限(ならびにBEAと両株主間の関連契約)を繰り返し行使してきたことが、既存経営陣の硬直化を促し、BEAの慢性的な業務成績の低迷をもたらしていると考えられます。

適切なプレミアムでのBEAの売却の可能性

外国の大手金融機関や中国の金融機関の支援を受けている銀行が最も優れた業績を上げている市場環境の下、BEAは独立系の銀行として競争力を維持し、健全な株主リターンを創出できることを示すことができていません。BEAとは極めて対照的に、他の同族経営の香港上場銀行の多くは、買収提案を受けて持ち株を大幅なプレミアムで売却する機会といった形を含め、過去数年間、株主に対して魅力的なリターンを提供しています。このような買収取引では、買収価格は簿価の平均2.0倍となっており、これをBEAに当てはめると、1株当たり約60香港ドル6、現行株価を約185%上回る水準となります。

業績の低迷と不十分なコーポレートガバナンスにもかかわらず、BEAの銀行業務の規模と内容はグレーターチャイナにおける銀行業務の拡充を目指す潜在的な買い手にとっては魅力的です。さらに、BEAは2016年1月19日、カイシャバンク(BEAの最大株主のひとつ)がBEA取締役会の承認を得ずにBEAに対する望ましくない買収提案を受けることを阻止してきた長期にわたる譲渡禁止合意が解消されたことを発表しました。

BEA経営陣は、BEAに対する妥当な価格での買収提案の成立を阻止する助けとして譲渡禁止契約に頼ることはもはやできません。

カイシャバンクは現在、BEA持ち株を1株当たりわずか24.25香港ドル7で売却することで親会社のクリテリアとの条件付き合意に達しており、BEAの17%の持ち株の売却に前向きであることは明らかです。したがって、カイシャバンクとクリテリアが関係者間取引を棚上げし、第三者によるBEAの買収提案を受けてBEA持ち株をはるかに高い価格で売却することにより、カイシャバンクの資本基盤を強化する機会を得られる可能性があります。8これは、カイシャバンクの株主、BEAの株主の双方に利益をもたらすことになると考えられます。

まとめ

BEA取締役会は、適切なプレミアムでBEAを売却する可能性を探るための入札を実施することにより、BEAの株主に対する適正な価値の提供に注力すべきであると考えられます。私たちはBEA取締役会に対してこうした行動をとるよう要求していますが、これまでのところ、取締役会は私たちの求めに応えていません。

私たちは大小すべての株主に対して、BEAの売却を通じてすべての株主にBEAへの投資に対する意味のあるリターンを得る機会を提供するために即座に行動を起こすようBEA取締役会に要望することを求めます。

エリオットについて

1977年に設立されたエリオットは、エリオット・アソシエイツとエリオット・インターナショナルという2つのファンドを運用しており、運用資産総額は260億米ドルを超えます。エリオットの投資戦略には、すべての株主の利益となる株主価値の引き上げと優れたコーポレートガバナンスの促進などを運用目標とするアクティブ運用の株式投資戦略が含まれます。

この件に関するBEAの株主の理解を深めるため、エリオットは近々専用のウェブサイト(www.fairdealforbea.com)を開設し、プレスリリース、説明資料を含む関連情報を掲載する予定です。

1

1977年に設立されたエリオットは、エリオット・アソシエイツとエリオット・インターナショナルの2つのファンドを運用しており、運用資産総額は260億米ドルを超えます。エリオットの投資戦略には、すべての株主の利益となる株主価値の引き上げと優れたコーポレートガバナンスの促進などを運用目標とするアクティブ運用の株式投資戦略が含まれます。

2 1997年4月9日から2016年2月3日までの期間のTAR(出所:ブルームバーグ)

3

1997年4月9日から2016年2月3日までの期間の恒生銀行と中国銀行(香港)の時価総額加重平均TAR(出所:ブルームバーグ)

4

1997年4月9日からそれぞれの買収発表日の翌日か2016年2月3日のどちらか早い方までの期間における道亨銀行、永隆銀行、創興銀行、永亨銀行、大新銀行の時価総額加重平均TAR(出所:ブルームバーグ)

5 エリオットはカイシャバンクの株式も保有

6

過去3年間の香港の銀行の買収取引に基づく:創興銀行、永亨銀行、南洋商業銀行の売却されるまでの12カ月間のROEは平均8.6%で、買収価格の平均PBR(株価純資産倍率)は2.0倍

7 カイシャバンクによる2015年12月3日の発表に基づく(最近の株価変動調整済)

8

BEA持ち株を発表済みの株式売却案に代えて1株当たり60香港ドルで売却した場合、カイシャバンクのCET1比率は推定で最大200ベーシスポイント押し上げられる見込み

本記者発表文の公式バージョンはオリジナル言語版です。翻訳言語版は、読者の便宜を図る目的で提供されたものであり、法的効力を持ちません。翻訳言語版を資料としてご利用になる際には、法的効力を有する唯一のバージョンであるオリジナル言語版と照らし合わせて頂くようお願い致します。

Contacts

Newgate Communications

Richard Barton, +852-9301-2056

richard.barton@newgate.asia

or

Grace

Zhang, +852-6756-1127

grace.zhang@newgate.asia