「老後2,000万円問題」もあり、気持ちや生活の安定のためにも気になってしまうのが貯蓄額。自分の額は把握していても、みんながどの程度、貯蓄をしているのかは意外と知らないものですよね。年代別・世帯人数別の貯蓄額をみながら、改めて自分の状況や今後の貯蓄計画を練ってみましょう。

平均値と中央値、何が違うの?

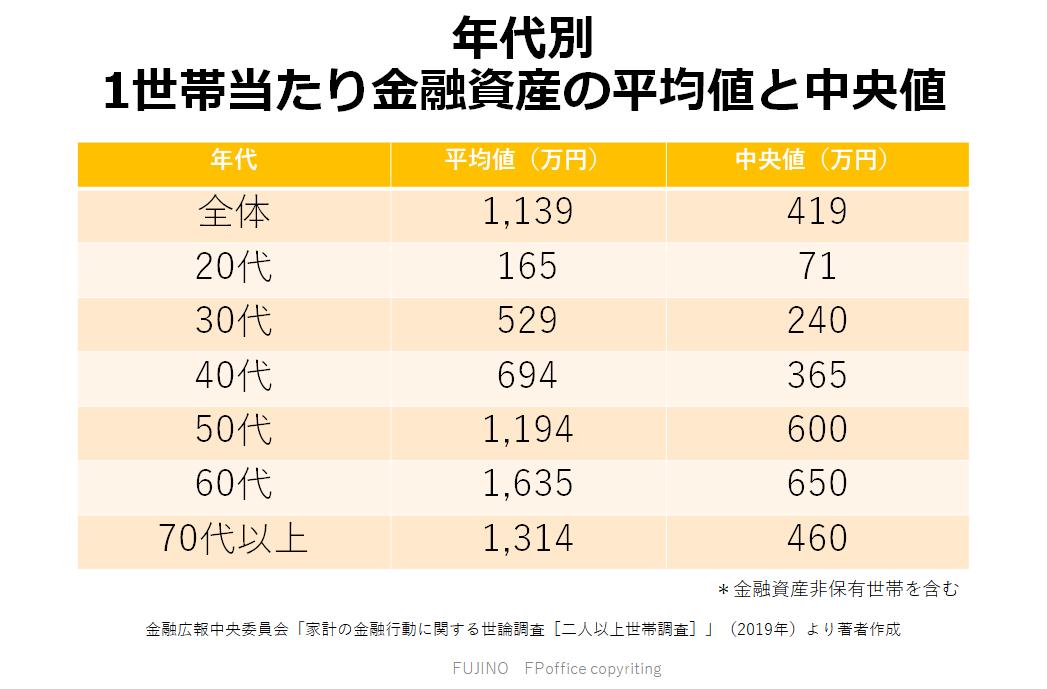

金融広報委員会「家計の金融行動に関する世論調査(2019年)」によると、2人以上世帯の金融資産の平均値は1,139万円、中央値は419万円という結果になっています(※1) 。ところで「平均値」と「中央値」は何が違うのかご存じでしょうか?

「平均値」とは、総額(総数)を人数(数値の個数)で割ったもので、テストの平均点を出したり、家計の1年分の支出を12カ月で割って毎月の平均支出額を出したりと、日常でもよく使う算出方法です。

しかし平均値だと、ある1点の数値が大きかったり小さかったりすると、平均値に与える影響が大きいのが難点。そこで用いるのが「中央値」です。中央値は、数値を小さいものから順番に並べたときに、中位(真ん中)にくる数値 のことをいいます。

貯蓄額については資産状況に応じて大きな差があるため、平均値で考えるより中央値で考えたほうが、実情に近くなると考えられています。

<年代別>金融資産額の平均値・中央値

では 年代別の平均値と中央値はどうなっているでしょうか。2人以上の世帯について、世帯の貯蓄額をみていきましょう。

※2

20代の貯蓄平均値・中央値

20代:平均値165万円/中央値71万円

20代は学生から社会人になる時期で、自由に使えるお金が一気に増えますね。その一方で、車の購入や結婚、出産など、お金が必要となるライフイベントが待ち構えています。1人暮らしを始める方もいらっしゃるでしょう。

細々とお金が出ていきやすい年代ですので、「ボーナスを貯める」「毎月〇万円貯める」などのルールを決めて、貯蓄習慣を作っておきましょう。

30代の貯蓄平均値・中央値

30代:平均値529万円/中央値240万円

30代は、住宅購入を考える人が多くなる時期。住宅ローンの返済計画をしっかり立てて「返せる金額」の借り入れに抑えておくことが、その後の貯蓄額に影響します。持ち家の場合は、家の修繕費や固定資産税、住宅ローンの借入利子など、賃貸にはない費用が発生することを想定し、予算を考えて検討しましょう。

40代の貯蓄平均値・中央値

40代:平均値694万円/中央値365万円

教育費のピークが訪れる40代も、思うように貯蓄ができないかもしれません。しかし子どもに手がかからなくなった分、働き方を変えることで収入アップが見込めることもあります。「子どもが社会人になるまでの数年の辛抱」と思って、娯楽費やお小遣いの削減といった家計の見直しをすることも大切です。

50代の貯蓄平均値・中央値

50代:平均値1,194万円/中央値600万円

50代は、老後資金準備のラストスパートの頃です。お子さんがいる場合、教育費の支出が無くなる家庭が多いと思いますが、今まで我慢していた分の反動でお金を使ってしまうこともあります。今を楽しむことも大事ですが、老後資金として夫婦で3,000万円(※)を貯蓄額の目標目安としておくと良いですよ。

※世帯主が会社員・パートナーが専業主婦(主夫)の場合、かつ戸建ての持ち家あり(住宅ローンが60歳で完済している場合)を想定したときの目安額。使い道としては年金の不足分や介護費、家のリフォーム費用などをイメージ。

60代の貯蓄平均値・中央値

60代:平均値1,635万円/中央値650万円

退職金で大金が入ってくる方もいらっしゃいますが、投資経験がないのに勧められるがままに投資商品を購入してしまうなどで、大切なお金を失ってしまうことも……。孫の誕生、冠婚葬祭などの交際費も意外とかかります。「人生100年時代」と心得て、お財布のひもを過度に緩めないようにしましょう。

70代以降の貯蓄平均値・中央値

70代以上:平均値1,314万円/中央値460万円

60代に比べて、資産が減っていますね。公的年金だけでは生活費が不足する、ということでしょう。医療費・介護費などの支出も増えてくる時期です。今まで貯めた貯蓄を切り崩すこともできますが、現役時代に私的年金(民間の保険会社、iDeCoなどの年金制度)を準備しておくとより安心です。

20代は結婚や出産、30代は住宅購入、40代は子どもの教育費と、それぞれの年代でお金がかかるライフイベントがあるため、どの年代もお金を貯めるのは一筋縄ではいきません。30代と40代の中央値を比較すると120万円しか差がありませんから、1年間の貯蓄は10万円程度ということになりますね。

大切なことは、少しずつでもいいのでコツコツと資産を形成していくことです。50代までは平均値の半分程度が中央値になっていますが、60代は平均値と中央値の差が広がっていますね。つまり、保有資産の高額者が増えているということになります。

現役世代に自分で準備した年金資産や、企業の退職金があれば保有資産は一気に増えますから、現役時代から老後に向けた資産形成をしておくことも重要です。

<世帯構成別>貯蓄額の平均値・中央値

貯蓄額は家族構成によっても異なります。厚生労働省の「国民生活基礎調査」(2016年)を元に、世帯構成別の貯蓄額の平均値と、統計をもとに推定した中央値(※)についてみていきましょう。

※中央値のデータがない家族構成もあるため推定した中央値で記載。

※3

単身(1人暮らし)世帯の貯蓄平均値・中央値

平均値777.1万円/推定中央値500~700万円

貯蓄額が少ないわけではありませんが、自分のために使えるお金が多いため、使いすぎてしまう傾向にあるのが単身世帯です。

特に1人で暮らしていると自炊するのが面倒で、外食や中食に頼り、食費が高くなっていることも。無駄遣いをしている感覚はないのに、お金が貯まっていないケースもあります。家計簿をつけて、お金の流れを把握しておきましょう。

夫婦のみ世帯の貯蓄平均値・中央値

平均値1343.5万円/推定中央値700~1,000万円

最も貯蓄額の平均値が多い世帯構成です。また、貯蓄なしの割合が低く、しっかり貯蓄ができている世帯が多いようです。

夫婦と未婚の子世帯の貯蓄平均値・中央値

平均値923.9万円/推定中央値500~700万円

家族が増えると、食費などの基本的な生活費が上がるだけでなく、大きな車に買い替えたり、家を住み替えたりと、固定費も高くなってしまいます。子どもの成長にともない教育費もかかることから、固定費を上げないことが貯蓄額を増やすポイントです。習い事やレジャー費のかけ方も収入に合わせて選択していきましょう。

ひとり親と未婚の子世帯の貯蓄平均値・中央値

平均値930.9万円/推定中央値500~700万円

ひとり親世帯でも、貯蓄額の平均値や中央値に大きな差はなさそうですが、貯蓄なし世帯の割合が他の家族構成と比べると高くなっています。ひとり親世帯には、就学援助や児童扶養手当、医療費助成など、自治体で利用できる制度もあるので申請して活用しましょう。

3世代世帯の貯蓄平均値・中央値

平均値1,109万円/推定中央値700~1,000万円

核家族が増えていますが、3世代での同居は女性が働きやすく、世帯での収入を増やすことができます。また住居費や食費を抑えることもでき、経済的なため、貯蓄額の平均値・推定中央値ともに高くなっています。

毎月の貯蓄額はどの程度すればOK?

ここまで世代や世帯人数別の貯蓄額についてみてきました。平均や中央値と比べて少なかった方は、「もっと貯蓄しなきゃ」と思ったかもしれません。

毎月の貯蓄額の設定は、「手取り収入の〇%」という決め方が手軽に始められておすすめです。できれば20%が理想ですが、無理のない額から始めて徐々に割合を増やしていっても良いでしょう。

おすすめの貯蓄方法

貯蓄額が中央値に届いていない、という方は銀行の積立定期預金(指定の口座から、自動的に貯蓄用口座に振り替えできる)や、財形貯蓄(給与天引きで貯金ができる会社の制度)をまずは利用してみましょう。

すでに貯蓄がある人や、貯蓄額が中央値に達した方は、貯蓄型の保険やつみたてNISA、NISA、iDeCoなどを利用して、毎月積み立てしながら将来の資金に備えると良いですよ。

ただし保険は基本的に中途解約できない、iDeCoは60歳まで資金の引き出しができない、つみたてNISAやNISAは元本保証がない、などのデメリットもあります。それぞれの金融商品の特徴や目的に沿って選んでいきましょう。

貯蓄額は人と比べる必要はありませんが、目標や目安があった方が頑張れますよね。これを機に、貯蓄計画を考えてみてはいかがでしょうか。

参考

※1

金融広報調査委員会「家計の金融行動に関する世論調査~二人以上世帯調査~(2019年)」より

※2、3

金融広報委員会「家計の金融行動に関する世論調査~二人以上世帯調査~(2019年)」2-2より作成